聯(lián)想懂的通信喜獲中國(guó)電信移動(dòng)轉(zhuǎn)售業(yè)務(wù)商用牌照,深化基礎(chǔ)電信市場(chǎng)布局

近日,聯(lián)想集團(tuán)旗下全資子公司聯(lián)想懂的通信正式獲得中國(guó)電信頒發(fā)的移動(dòng)轉(zhuǎn)售業(yè)務(wù)商用牌照,標(biāo)志著其在基礎(chǔ)電信業(yè)務(wù)領(lǐng)域邁出了重要一步。作為國(guó)內(nèi)領(lǐng)先的通信服務(wù)提供商,聯(lián)想懂的通信此次獲得牌照,將進(jìn)一步提升其在移動(dòng)通信市場(chǎng)的競(jìng)爭(zhēng)力,并為用戶提供更加多樣化的通信解決方案。

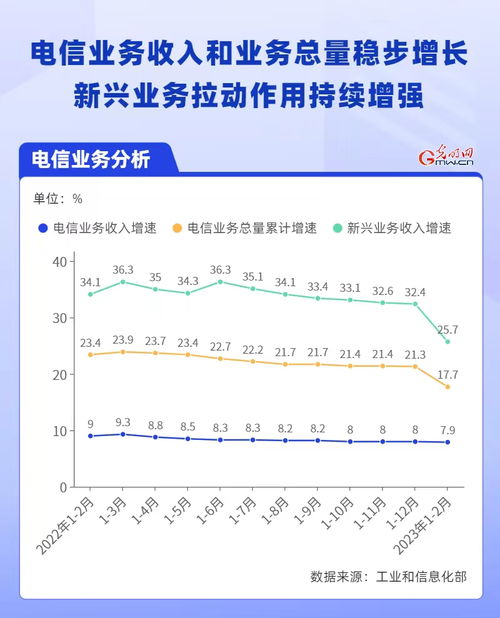

移動(dòng)轉(zhuǎn)售業(yè)務(wù),即虛擬運(yùn)營(yíng)商業(yè)務(wù),是指非基礎(chǔ)電信企業(yè)通過租用基礎(chǔ)電信運(yùn)營(yíng)商的網(wǎng)絡(luò)設(shè)施,向用戶提供通信服務(wù)。聯(lián)想懂的通信自2015年獲得試點(diǎn)資格以來,一直致力于探索和創(chuàng)新,積累了豐富的運(yùn)營(yíng)經(jīng)驗(yàn)。此次正式商用牌照的取得,是對(duì)其業(yè)務(wù)能力和服務(wù)水平的肯定,也為其未來的市場(chǎng)拓展奠定了堅(jiān)實(shí)基礎(chǔ)。

隨著5G、物聯(lián)網(wǎng)等技術(shù)的快速發(fā)展,基礎(chǔ)電信業(yè)務(wù)的市場(chǎng)需求持續(xù)增長(zhǎng)。聯(lián)想懂的通信憑借其在智能設(shè)備、云計(jì)算和大數(shù)據(jù)領(lǐng)域的優(yōu)勢(shì),有望通過移動(dòng)轉(zhuǎn)售業(yè)務(wù)進(jìn)一步整合資源,為個(gè)人用戶和企業(yè)客戶提供更高效、靈活的通信服務(wù)。例如,在物聯(lián)網(wǎng)領(lǐng)域,聯(lián)想懂的通信可結(jié)合其懂的連接管理平臺(tái),為企業(yè)提供端到端的智能連接解決方案,助力數(shù)字化轉(zhuǎn)型。

獲得中國(guó)電信的移動(dòng)轉(zhuǎn)售業(yè)務(wù)牌照,也體現(xiàn)了國(guó)家對(duì)虛擬運(yùn)營(yíng)商政策的持續(xù)支持。這不僅有助于激發(fā)市場(chǎng)活力,促進(jìn)通信行業(yè)的良性競(jìng)爭(zhēng),還能推動(dòng)服務(wù)創(chuàng)新和用戶體驗(yàn)的提升。未來,聯(lián)想懂的通信計(jì)劃加大投入,優(yōu)化網(wǎng)絡(luò)覆蓋和服務(wù)質(zhì)量,推出更多定制化產(chǎn)品,滿足不同用戶群體的需求。

總體來看,聯(lián)想懂的通信新增中國(guó)電信移動(dòng)轉(zhuǎn)售業(yè)務(wù)正式商用牌照,是其戰(zhàn)略布局中的重要里程碑。這不僅強(qiáng)化了其在基礎(chǔ)電信業(yè)務(wù)中的地位,也為整個(gè)行業(yè)帶來了新的發(fā)展機(jī)遇。隨著業(yè)務(wù)的逐步落地,聯(lián)想懂的通信有望在激烈的市場(chǎng)競(jìng)爭(zhēng)中脫穎而出,成為推動(dòng)通信產(chǎn)業(yè)升級(jí)的重要力量。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.xkqz.com.cn/product/19.html

更新時(shí)間:2026-06-19 01:21:10